みなさんこんにちは

この記事は、世帯収入が平均を超えている堅実な家庭がなんとなく欲しいし大丈夫だろうと思って住宅を新築する前に読んでいただきたい記事です。

さっそくですが、持ち家と賃貸のどっちが良いのかを皆さん一度は考えたことがありますよね?

持ち家派の主な意見としては

持ち家派

- ローンを払いきれば土地と建物が資産として残る。

- 自分が希望する間取りの家に住みたい。

- 年齢を重ねたときに賃貸への入居を断られると聞いた。

- 低金利なうちに住宅ローンを借りてしまいたい。

- 両親や、同年代の知人も建てているから。

といったところでしょうか

逆に賃貸派の主な意見としては、

賃貸派

- 転勤があるかもしれないので賃貸にしている。

- 将来的には両親が住んでいる実家に帰らなければならない。

- 多額のローンを組むことに抵抗感がある。

というものがあると思います。

今回、あらためて、この難しい問題について考えてみたので、皆さんの考えを整理する助けになればうれしいです。

もくじ

Ⅰコスパは持ち家/賃貸どちらが有利なの?

新築Aさん:1,000万円土地に2,000万円で金利0.7%で30年ローンを借りて家を新築して住み続けた

賃貸Bさん:30年間家賃10万円の賃貸マンションに住み続けた

このとき、30年住み続けたAさんとBさんのそれぞれの総額のコストは

Aさん:総額4,250万円 (住宅購入費 3,300万円+住宅修繕費・税・火災保険・金利 950万円・・・13年はローン控除で金利が発生しないものとして)

Bさん:総額3,600万円 (家賃10万円 x30年+家財保険)

となり、新築Aさんが650万円多く払うという結果になりました。

ですが、新築Aさんは、30年ローンを支払い終えた住宅を所有しています。

その価値を土地は1,000万円、建物は500万円であわせて1,500万円とすると、

Aさんは、賃貸住宅に住み続けたBさんよりも1,500万円ー650万円=850万円の資産を構築できたことになります。

どうでしょう?意外と少ないと思いませんか?

都市部など、10年前に買ったマンションの価格が2倍になるなどのバブルが発生すれば話は別ですが、地方での試算としては大きく外れていないと思います。

結論としては「低金利の現在の状況が続けば家を新築する方がコスパは良いが、その差は30年で900万程度」となります。

細かい計算は別の記事(作成中)に記載しますので、あわせてご確認ください。

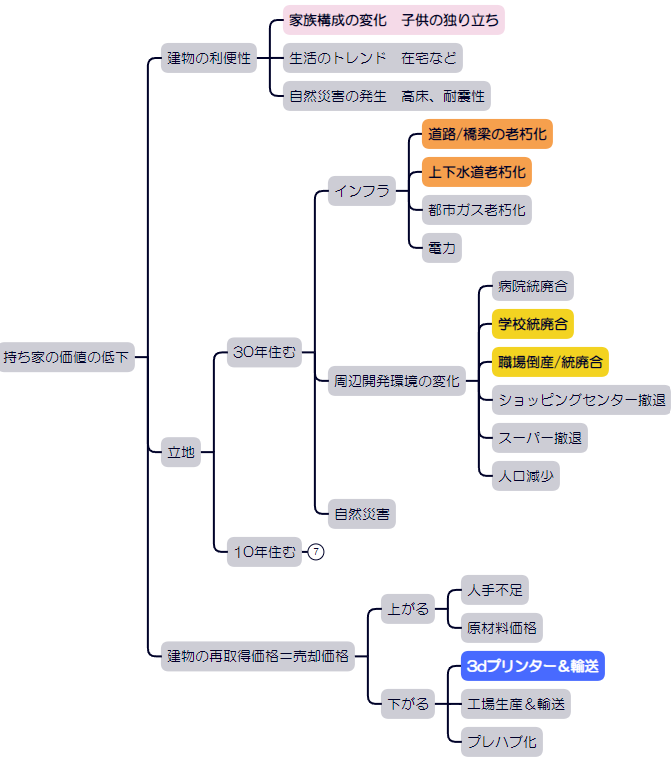

Ⅱ持ち家って本当に資産になるの?

前の問いでは、30年後の自宅の価値をやや強引に1,500万円としましたが、この問いでは、その価値が成り立つのは綱渡りなんじゃないかというお話です。

都市部の方には当てはまらないところも多いですが、地方に家を建てることを前提にすると周辺環境の悪化にリスクを抱えることになります。

具体的には、

①インフラの供給能力の低下

これは、悲観的な将来予想ですが、道路や上下水道の老朽化の更新が進まないもしくは地域が限定されることにより、

自宅の周りにアクセスできない/水が使えない⇒生活できない⇒資産価値低下

となってしまうリスクです。

②周辺開発環境の変化

これは、職場やお子さんの学校にアクセスしやすいことを前提に家を建てたとしても、そのメリットは倒産や統廃合、子供の成長によって無くなってしまうリスクです。

③家族構成の変化

これは、お子さんが2人いる一般的な家庭が4LDKの家を建てたとしても、独立してしまってからは夫婦の趣味の部屋か、せいぜい来客用の寝室としての利用用途しかなくなってしまい、家の機能として無駄を抱えるリスクです。

④建物の再調達価格の変化

これは、住宅の建設コストが将来的に下がった場合、既存建物の資産価値もそれに応じて下がってしまうリスクです。

将来の見通しとしては、人手不足、部資材価格の上昇により、建設コストは上昇傾向にはあると思うのですが、それだけに、建設工事の機械化に投資が集中すると思っています。現時点でも、3Dプリンターで建造する住宅が耐震基準に認定をとるなど、イノベーションが起きつつある状況です。3Dプリンターで建造した4分割ぐらいの建物を現地に運んで組み立てる工法が確立すれば、建設コストはずいぶん下がるのではと思っています。

Ⅲ住宅ローンの返済は大丈夫なの?

と思う気持ちを一旦なだめていただいて、

住宅ローンに対して家計が抱えるリスクについて一緒に考えてみましょう。

ざっと

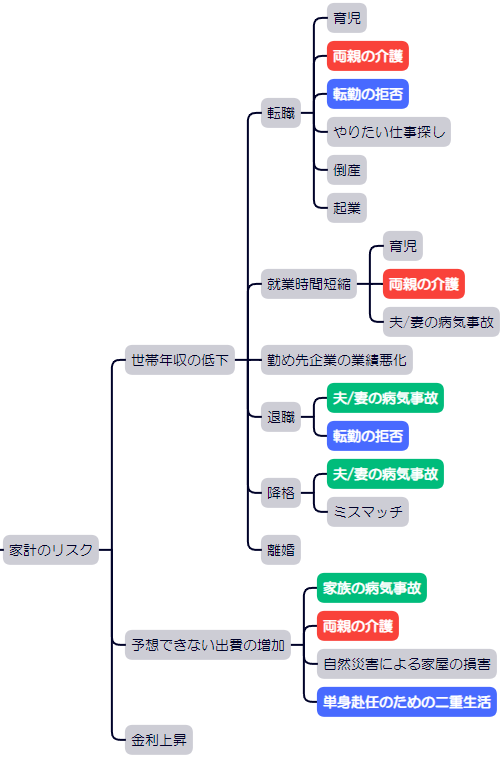

①世帯収入が低下するリスク

②予想外の出費が発生するリスク

③金利上昇

をメインのトピックとしてそれぞれ考えてみました。

①世帯収入の低下

「①世帯収入の低下」 が起きる理由としては、夫/妻の病気と両親の介護がメインになりそうです。

ではこの場面はどのぐらいの確率で発生するものなのでしょうか?

統計データの結果として、両親の介護による自身の転職、就業時間の短縮が発生する確率は少なくありません。

まず、長期の入院については、令和4年度 生活保障に関する調査の報告書によると、入院の経験がある人は全体の16.7%で、そのうち、61日以上の長期の入院は4.0%となっています。つまり、0.668%の人に61日以上の入院が発生しています。

次に両親の介護については、各統計の結果を抜粋すると、

年代別の要支援者・要介護者の割合は80‐84歳では25.8%、85歳以上では59.8%にも及びます。

一人っ子で、両親がどちらも健在な方は、両親が80歳に突入した時=自分が50歳くらいになった時に、両親のどちらかに介護が必要な可能性が50%を超えることになります。

また、2013年以降は、年間7万人~10万人の方が介護を理由に離職をしており、離職後全ての方が再就職できるわけではありません。

②予想外の出費

続いて、「②予想外の出費」が発生する理由についても、家族の病気事故や、両親の介護によるもの、新たな項目として、転勤による二重生活が考えられます。

家族の病気や両親の介護が発生する確率については前述した通りで、仮に民間の介護付き老人ホームを利用する場合は、月額15万~40万の負担が発生します。

また、無視できないのが転勤よって発生する負担で、単身赴任の場合は、一通りの家電、什器などをそろえる費用や、月々の家賃が追加されます。

ただ、これは、勤務先の福利厚生である程度カバーされていることがありますので、勤め先の規定を確認してみてください。

一方、単身ではなく、家族で転居する場合、それまでの住居を賃貸に出して、新たに住居を借りることになります。

この時、移動先で家賃10万円のマンションを借りて、自宅を家賃10万円で貸し出すとしたとき、15年後にはどのぐらいの余分な手出しが発生するでしょうか?

これは、およそ360万円になります。

この理由としては、自宅を賃貸に出す場合、

自宅を賃貸に出す場合の必要経費

空室で家賃が入らない期間がある・・・入居率を90%としても月々1万円の減額

管理会社に支払う管理費・・・家賃の5%=5千円

入居者が退去したときの現状復旧費のうち、経年による劣化は大家が負担する

家賃収入に対して課税される

といった費用が発生するため、自宅の貸し出し家賃では転居先の賃貸家賃の全てをまかなうことは難しいのです。

住宅を建てた後に家族で転居する際、自宅を賃貸に出して家賃収入を得ることは可能ですが、多くの場合、手出しが発生することになります。

また、協議の結果認められるケースもあるのですが、ルール上は、自宅として使用できなくなった住宅には住宅ローンが利用できず、売却などにより一括返済を迫られる可能性もあります。

③金利上昇

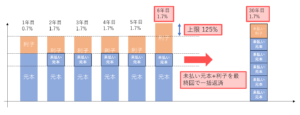

最後に「③金利上昇」です。多くの方が利用している変動型の元利均等返済において、5年ルール、125%ルールというルールがありますが、このルールかなり勘違いしやすいので、「知っとるわ!」という方も一読をお願いします。

まず、どういうルールなのかについて簡単に

ポイント

・5年ルール・・・金利が上昇しても5年間は支払う返済額は変わらない⇒金利の見直しは6年目、11年目、16年目・・・に発生する。

・125%ルール・・・返済額が上昇する際、以前の返済額の125%を上限とする。

というルールです。ここで重要なのは、金利の上昇局面において、「返済額は変わらないが、支払い義務としての金利は上昇している」という点です。

つまり、返済額に占める「元本の返済額 は下がり 利子の支払い は上がる」ということです。

具体的に言うと 元利均等/30年/0.7%/3,000万円の借入の1回目の支払いは

元本 74,913円 利子 17,500円 返済額合計 92,413円

ですが、金利が0.7%⇒1.7%に上がって、返済額が変わらない場合

元本 49,913円 利子 42,500円 返済額合計 92,413円

になってしまいます。そして、銀行との契約にもよりますが、この時支払わなかった元本は借入期間の最終回で返済が求めらることが多いです。

さらに、元本の返済のペースが落ちることにより、総支払額も上昇するため、思わぬ返済額になるケースがあります。

まとめ

長文になってしまいましたが、お付き合いいただいた皆様誠にありがとうございました。

最後に、まとめに入りたいと思います。

持ち家派の理由について、反論するとすれば

持ち家派に対する反論

・ローンを払いきれば土地と建物が資産として残る。

⇒特に地方では、資産にならず、負債になるケースもあります。

・自分が希望する間取りの家に住みたい。

⇒お子さんが独り立ちした後に有効活用できないケースもあります。

・年齢を重ねたときに賃貸への入居を断られると聞いた。

⇒2018年時点、単独高齢世帯の33%が借家に居住している(平成 30 年住宅・土地統計調査より)

ため、築浅で好立地など、人気の高い物件を除けば、賃貸住宅に入居することはできそうです。

・低金利なうちに住宅ローンを借りてしまいたい。

⇒確かに過去に比べれば低金利ですが、目的と手段を取り違えています。考え方として、「金利が上昇してもローンを払いきれる計画をしている」から住宅を建てる が良さそうです。

・両親や、同年代の知人も建てているから。

⇒自分より収入が低い知人が家を持っているからと言って、記事にあるリスクを引いてしまえば、多くの人が破綻するリスクを抱えることがわかります。

という反論ができます。

この記事は、持ち家について悲観的に書いてあり、もしかしたら家を建てるモチベーションに水を差してしまったかも知れませんが、家を建ててしまった後の後悔が少しでも減るように、この記事の問いについて一度家族で話しあってみていただければ幸いです。