この記事は最近なにかと話題の金利について情報を整理し、住宅ローンはどういう設定にすべきかを考えていきます

まず、ローンの設計をする要素をまとめていきます

もくじ

Ⅰ住宅ローンにはどんな種類があるの?

①元利均等と元金均等

月々の返済額に大きく影響がある割に、一般に広く浸透していない知識として、2つの返済方式の違いがあります

参考

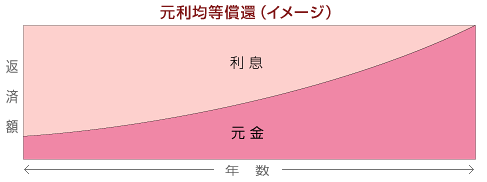

元利均等

・月々の総返済額(元本+利息の合計)が一定になる

・初期は元本の返済が少なく、終盤にかけて割合が増えていく

・支払う利息の総額が多くなる

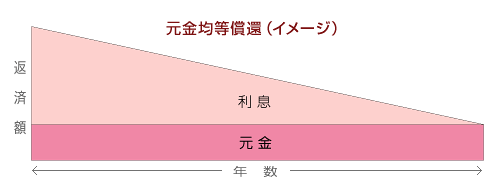

元金均等

・月々の元本返済額が一定になる

・初期は利息の返済が多く、終盤にかけて減っていく

・支払う利息の総額が少なくなる

②固定金利と変動金利

固定金利

・長期(新長期)プライムレートに連動

・5年、10年、20年、35年などの期間、金利が固定される

・金利上昇のリスクを銀行側が負っている分、金利が上乗せされている

・2023年現在、約2割の方が固定金利を選択している

変動金利

・短期(新短期)プライムレートに連動

・6か月ごとに金利が見直しされる

・金利上昇のリスクを借主が負っているため、金利が上乗せされていない

・2023年現在、約8割の方が変動金利を選択している

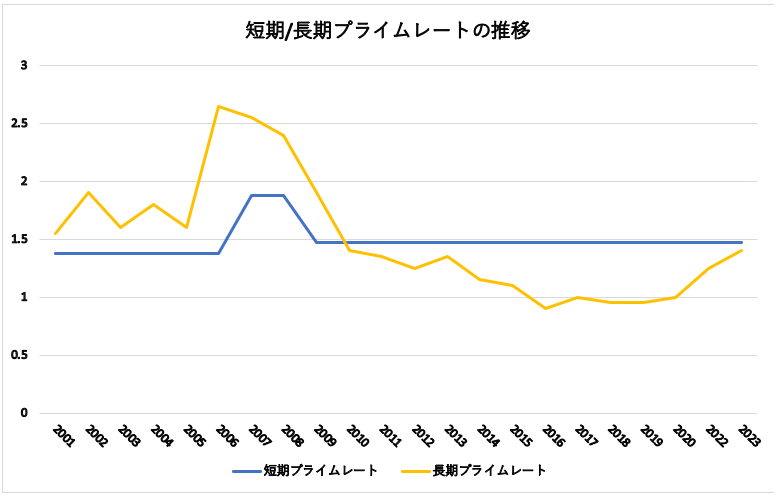

③長プラと短プラ

長期プライムレート

・1年を超える期間で銀行が企業に貸し出しする金利(みずほ銀行が決定している)

・5年物普通社債などに連動

・「景気が上向きになりそう」=「金利を上げても企業が設備投資のために借入をしそう」と市場が感じた時には上昇

・変動が大きい

短期プライムレート

・1年以内の期間で銀行が企業に貸し出しする金利

・政策金利に連動・・・2009年1月以降変動していない⇒0.1%以下に設定されていることが要因

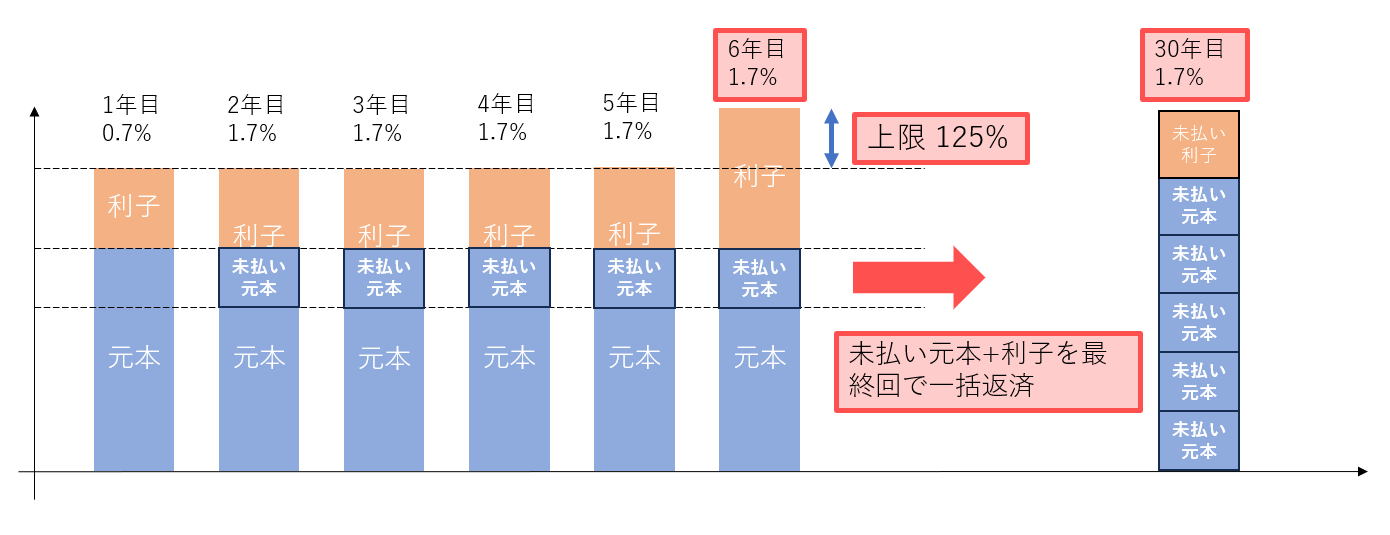

④5年ルールと125%ルール

5年ルールと125%ルール

・5年ルール・・・金利が上昇しても5年間は支払う返済額は変わらない⇒金利の見直しは6年目、11年目、16年目・・・に発生する。

・125%ルール・・・返済額が上昇する際、以前の返済額の125%を上限とする。

どちらも返済額の急激な上昇を防ぐためのルールですが、「実質的には金利は上がっていて、返済額に占める金利の割合が上がっている」という状況が有り得ます。

その状況が続くと、「予定通りであれば、返済されているはずだった元本+その金利」を最終返済時に求められることになります。

このルールは、月々の返済額が一定になる「元利均等」ではリスクに働きますが、「元金均等」では金利の上昇と共に月々の利息返済額&総返済額も上昇するため、リスクがありません。

Ⅱ住宅ローンってどうすれば良いの?

お付き合いいただきありがとうございました。住宅ローンを設計する要素について整理してきましたが、「じゃあどうれば良いの?」について考えていきます。

1章で整理した情報を基に、ローンを設計する要素としては

ローンを設計する要素

①金利

②期間

③頭金=借入総額

④元利均等か元金均等か

⑤固定金利か変動金利か

があります。

理想の状態としては、「A家計に無理がなく、B利息の支払いを最小化する」となりますが、これは、AとBの状態がトレードオフになるため、ご自身の職業、家族、預金、投資の状況によって、バランスさせる必要があります。また、Bを優先してしまうと、将来の家計のリスク(持ち家と賃貸どっちが良いの? 参照)が出現してしまった際にピンチに陥ることになります。

なので、私の意見としては、「破綻しないことを最優先に考える」を方針として、以下の内容でローンの設計をします。

タビ日々のローン設計

①安いところを探す

②最長にする⇒例えば100年のローンを組むと家計がかなり楽になり、団信があれば自分が死去した時に返済が完了します。(自宅を解体する場合には残額を返済することになります。)

③極力頭金は入れない⇒破綻のリスクを下げるため。金利負担総額は増えるが、破綻リスクの保険料と考える。

④元金均等⇒5年ルール、125%ルールのリスクを排除するため。

⑤変動金利⇒銀行は事業を継続するために、将来の金利負担のリスクを高めに見ているはずなため。また、変動金利が連動する政策金利が大幅に上昇する局面としては、「ものすごく景気が良い」、「日本の競争力が大幅に下がり、金利を上げないと円安がとまらない」が考えられ、どちらも長期間継続するとは考えにくいため。

ここまでお付き合いいただいたみなさま 誠にありがとうございました。

またお会いできるのを楽しみにしております。